- 新闻动态

2025年上半年,证券行业吃到成本阛阓的“大红包”,功绩多数高增。

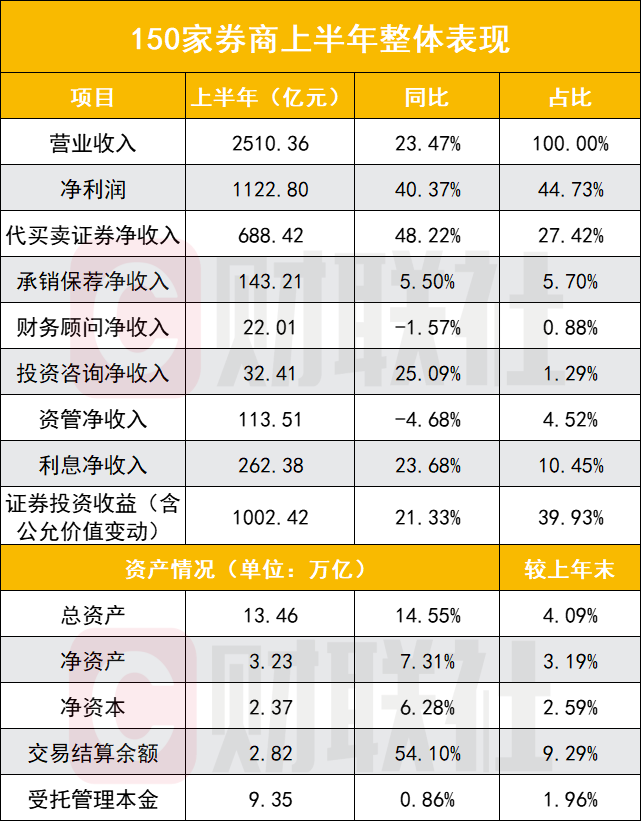

以中证协官网数据涌现口径来看,对比昨年同比涌现数据,据未经审计财报,2025年上半年,150家券商已毕营业收入2510.36亿元,同比增23.47%;已毕净利润1122.80亿元,同比增40.37%,净利营收比为44.73%。

各主营业务收入情况为:

代理生意证券业务净收入(含交往单位席位租借)688.42亿元,同比增48.22%,营收占比为27.42%;

证券承销与保荐业务净收入143.21亿元,同比增5.5%,营收占比为5.7%;

财务照顾人业务净收入22.01亿元,同比下滑1.57%,营收占比为0.88%;

投资预料业务净收入32.41亿元,同比增25.09%,营收占比为1.29%;

资产贬责业务净收入113.51亿元,同比下滑4.68%,营收占比为4.52%;

利息净收入262.38亿元,同比增23.68%,营收占比为10.45%;

证券投资收益(含公允价值变动)1002.42亿元,同比增21.33%,营收占比为39.93%。

资产方面:

150家券商总资产达13.46万亿元,较2024年末增长4.09%,同比增14.55%;

净资产为3.23万亿元,较2024年末增长3.19%,同比增7.31%;

净成本为2.37万亿元,比较2024年末增长2.59%,同比增速为6.28%;

客户交往结算资金余额(含信用交往资金)2.82万亿元,较2024年末增长9.29%,同比增54.10%;

受托贬责资金本金总和9.35万亿元,较2024年末增长1.96%,同比增0.86%。

76家券商净利总和同比增六成

中证协涌现的行业高增长情况,得到了各券商公开财报的印证。东财Choice数据统计裸露,禁止8月30日,总共76家券商及上市主体的2025年上半年功绩涌现,上半年营收总共为3033.04亿元,同比增30.20%;归母净利总共为1226.85亿元,同比增60.93%。

上述76家券商净利均取得正收益,国泰海通功绩跨越中信证券,成为行业第一。但值得瞩主义是,其中有兼并带来的非频繁性损益,剔除后扣非归母净利润为72.79亿元,同比增长60%。

具体来看,上半年归母净利名次前十券商按次为国泰海通(157.37亿元)、中信证券(137.19亿元)、华泰证券(75.49亿元)、星河证券(64.88亿元)、广发证券(64.70亿元)、国信证券(53.67亿元)、招商证券(51.86亿元)、申万宏源证券(46.95亿元)、中信建投(45.09亿元)、中金公司(43.30亿元)。

头部券商净利增速多数保抓两位数增长,但其中也有“顶点值”,较高增速的头部券商为国泰海通(213.74%)、国信证券(71%)、申万宏源证券(70.04%)、中金公司(94.35%);增速较小的是招商证券(9.23%)。“券商一哥”中信证券功绩增速水平不算太高,但其雄壮的基数下能督察归母净利同比增29.8%的增长,实力踏实。其他头部券商的增速为华泰证券(42.16%)、星河证券(47.86%)、广发证券(48.31%)、中信建投(57.77%)。此外,被阛阓高度暄和的券商增速还包括东方钞票证券(35.89%)、东方证券(64.02%)。

76家券商中,73家净利增速为正,占比为96.05%。净利增速接近或跨越1倍的券商有22家,其中3家券商增速跨越10倍,分手是江海证券(1311.6%)、华西证券(1195.02%)、国联民生(1185.19%)。

其他上半年净利同比增速较高的10家券商为中航证券(847.24%)、麦高证券(561.65%)、联储证券(468.68%)、恒泰证券(346.86%)、国新证券(325.1%)、长城国瑞(255.58%)、东海证券(231.01%)、东北证券(225.9%)、国泰海通(213.74%)、德邦证券(181.3%)。

倍数级增长多发生在中小券商,高增长浅薄源于昨年同期基数较低,或本期收拢了某些业务机遇。

此外,增速在50%至100%券商有20家,这是一个相当雄壮的群体,包括正大证券、东吴证券、东莞证券、财达证券等券商。这施展了行业蕃昌的广度。

10家券商跨入“百亿营收俱乐部”

营收方面,中信证券以上半年营收330.39亿元强势督察“霸主”地位,国泰海通与中信证券营收收支近百亿,国泰海通上半年营收238.72亿元。

10家券商跨入“百亿营收俱乐部”,除中信证券与国泰海通除外,还包括华泰证券(162.19亿元)、广发证券(153.98亿元)、星河证券(137.47亿元)、中金公司(128.28亿元)、申万宏源证券(110.79亿元)、国信证券(110.75亿元)、中信建投(107.4亿元)、招商证券(105.2亿元)。

与行业合座风起云涌酿成反差的是,部分券商成为弘扬特地、功绩承压的“少数派”,9家券商营收下滑,分手是财通证券(-2.19%)、国皆证券(-4.42%)、南京证券(-5.96%)、西部证券(-16.23%)、华创证券(-16.34%)、渤海证券(-20.94%)、华夏证券(-23.14%)、浙商证券(-23.66%)、上海证券(-29.32%);3家券商净利同比下滑分手是大同证券(-6.55%)、国皆证券(-8.1%)、渤海证券(-34.61%)。

经纪业务平均同比增44.6%

上半年,券商经纪业务合座弘扬苍劲,74门户据可比券商经纪业务净收入总共平均同比增44.6%。

中信证券以64.02亿元的经纪业务净收入位居行业第一,国泰海通则以57.33亿元紧随后来,同期已毕了86.27%的高增长率,弘扬尤为超过。

具体来看,上半年,经纪业务净收入名次前十券商按次是中信证券(64.02亿元)、国泰海通(57.33亿元)、广发证券(39.21亿元)、华泰证券(37.54亿元)、招商证券(37.33亿元)、东方钞票证券(37.08亿元)、星河证券(36.47亿元)、国信证券(35.22亿元)、中信建投(33.44亿元)、吉祥证券(30.49亿元)。

74家券商中,71家券商经纪净收入同比增速为正,其中3家券商增速跨越一倍,分手是华源证券(491.32%)、国联民生(223.77%)、麦高证券(148.65%)。

阛阓东说念主士以为,传统的通说念式经纪业务佣金率抓续下行是长久趋势,高增长的券商很可能不是在单纯依赖佣金,而是收效地向钞票贬责转型,通过销售金融居品(基金、私募等)赢得了更高的附加值和客户资产价值,从而鼓吹了净收入增长。

翌日,跟着阛阓波动和竞争加重,单纯依赖阛阓行情的发展面孔将难以为继,向钞票贬责转型的收效与否,将成为决定券商经纪业务名次的要害。

投行合座保抓双位数增长

上半年,阛阓环境合座好于昨年同期,券商投行业务合座呈现增长态势,74门户据可比券商上半年投行净收入同比增13.48%;其中同比增速为正券商有42家,增速为负券商有32家。

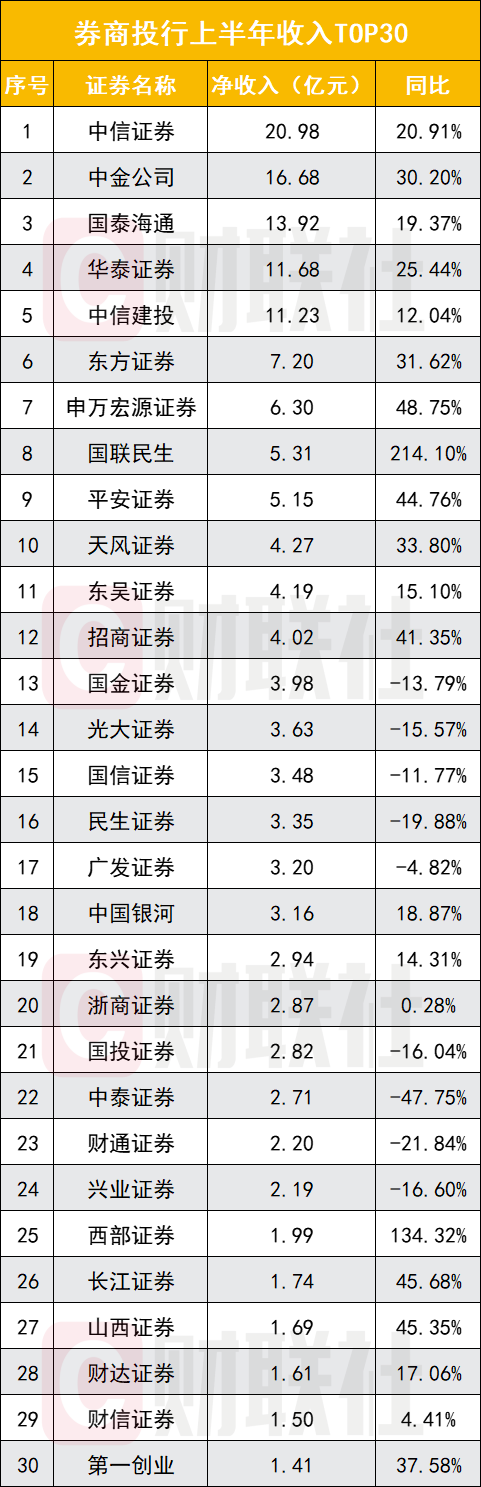

投行净收入名次前十券商按次是中信证券(20.98亿元)、中金公司(16.68亿元)、国泰海通(13.92亿元)、华泰证券(11.68亿元)、中信建投(11.23亿元)、东方证券(7.20亿元)、申万宏源证券(6.30亿元)、国联民生(5.31亿元)、吉祥证券(5.15亿元)、天风证券(4.27亿元)。

相干增速为中信证券(20.91%)、中金公司(30.20%)、国泰海通(19.37%)、华泰证券(25.44%)、中信建投(12.04%)、东方证券(31.62%)、申万宏源证券(48.75%)、国联民生(214.1%)、吉祥证券(44.76%)、天风证券(33.80%)。

马太效应之下,收入名次靠前的12家券商均保抓了净收入增长态势;TOP5券商投行净收入总共74.48亿元,在上述74家券商收入占比为41.18%。

资管合座小幅削弱

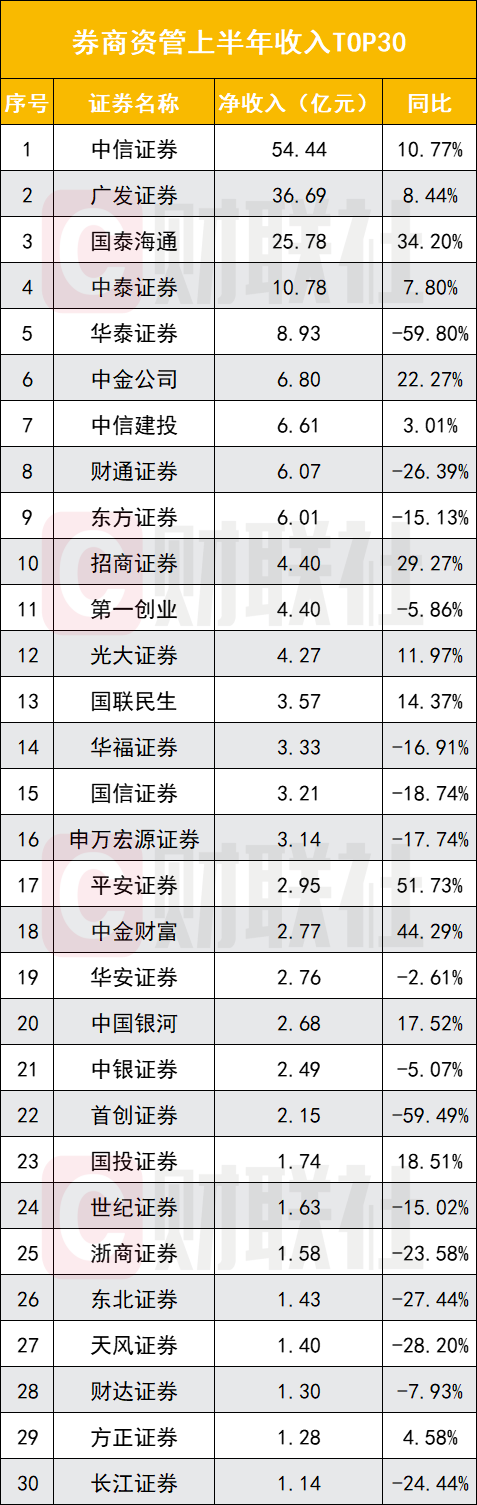

券商资管业务总体小幅萎缩,75门户据可比券商,上半年资管业务净收入合座同比下滑3.32%。其中,25家同比增长,50家同比下滑。

行业资管业务分化情形超过,往日十券商为例,7家正增长、3家下滑,其中增速超过的是国泰海通(34.2%)、中金公司(22.27%)、招商证券(29.27%,华泰证券、财通证券、东方证券资管净收入分手下滑59.8%、26.39%、15.13%。

上半年,资管业务净收入名次前十券商按次为中信证券(54.44亿元)、广发证券(36.69亿元)、国泰海通(25.78亿元)、中泰证券(10.78亿元)、华泰证券(8.93亿元)、中金公司(6.80亿元)、中信建投(6.61亿元)、财通证券(6.07亿元)、东方证券(6.01亿元)、招商证券(4.40亿元)。

自营业务全面爆发

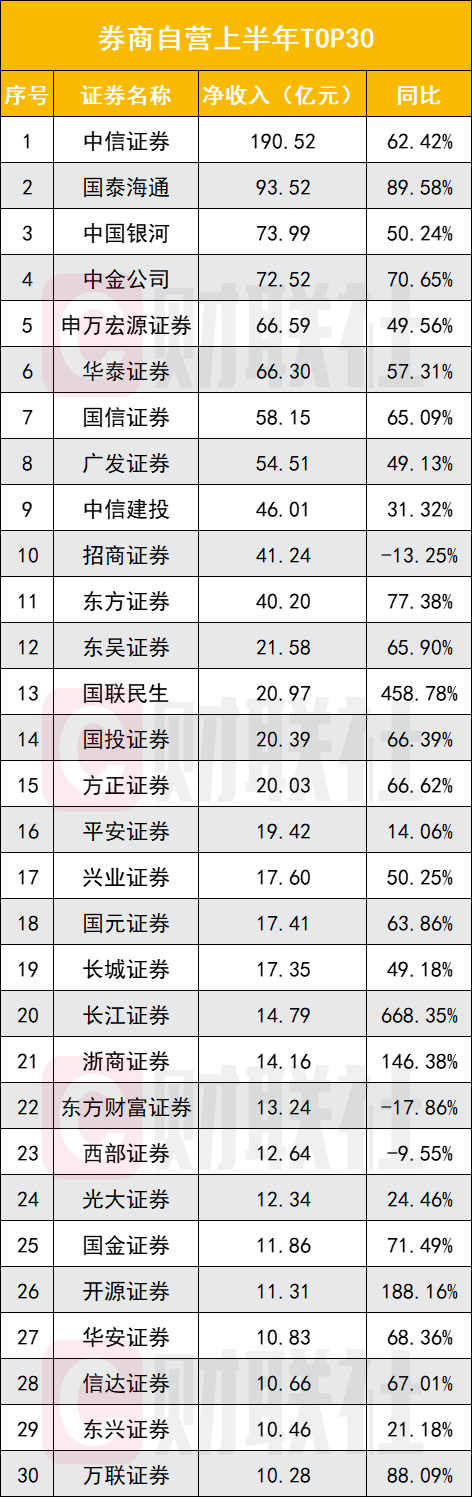

自营业务方面,行业合座呈现爆发式增长,75门户据可比券商自营业务收入总共同比增51.35%。其中62家正增长、13家负增长,正增长券商占比达82.67%。

其中,中信证券以190.52亿元的收入完全早先,高居行业自营业务收入榜首,跨越第二名近百亿。

具体来看,自营净收入名次前十券商按次是中信证券(190.52亿元)、国泰海通(93.52亿元)、星河证券(73.99亿元)、中金公司(72.52亿元)、申万宏源证券(66.59亿元)、华泰证券(66.30亿元)、国信证券(58.15亿元)、广发证券(54.51亿元)、中信建投(46.01亿元)、招商证券(41.24亿元)。

上述券商自营同比增速为中信证券(62.42%)、国泰海通(89.58%)、星河证券(50.24%)、中金公司(70.65%)、申万宏源证券(49.56%)、华泰证券(57.31%)、国信证券(65.09%)、广发证券(49.13%)、中信建投(31.32%)、招商证券(-13.25%)。

关于自营收入下滑券商,有阛阓东说念主士分析以为,可能原因包括投经历调保守错过行情、重仓板块弘扬欠安、风控严格规定了收益、或昨年同期基数较高档。

在经纪业务佣金率多数下滑的布景下,券商的主动贬责、风险禁止及自营投资(包括量化、繁衍品等)才智,正日益突显为决定其盈利才智和行业名次的中枢竞争力。

利息净收入苍劲增长近三成

此外,上半年,券商信用等业务产生的利息净收入权臣增长,76门户据可比券商利息净收入总共同比增26.89%,其中54家取得正增长、扭亏或耗费收窄,占比为71.05%。但值得瞩主义是,仍有7家券商利息净收入告负。

利息净收入名次前十券商按次为国泰海通(31.87亿元)、华泰证券(20.37亿元)、星河证券(19.40亿元)、东方钞票证券(13.69亿元)、光大证券(10.82亿元)、长江证券(10.82亿元)、广发证券(10.59亿元)、吉祥证券(9.71亿元)、兴业证券(8.22亿元)、中泰证券(8.16亿元)。

有分析称,行业以信用业务为主的利息净收入大幅增长,主如果由于上半年阛阓回暖,两融业务延伸,股票质押业务风险出清并重启,成本补充到位为延伸信用业务提供了“弹药”。

公司地址

关注我们

公司官网